咨詢電話:

0311-66105509

咨詢電話:

0311-66105509

河北百潤環境檢測技術有限公司

聯系人:周經理,王經理

電話:0311-66105509

手機:15930119539 13785187937

郵箱:hebeibairun123@163.com

網址:m.stacybag.com

地址:河北省石家莊市鹿泉區銅冶鎮永壁西街河北省(福建)中小企業科技園3號廠房三層

(一)環境監測進入全面推進期

我國環境監測起步較晚,從20世紀70年代才開始,以系統的環境監測體系建設為最初的起點,發展緩慢,近兩年由于霧霾等因素驅動,才進入快速發展期。截至2010年,全國環保系統已建立2587個環境監測站,基本形成了國控、省控、市控三級為主的環境質量監測網,但從覆蓋面、設備智能化層面看,還是處于非常低的水平。

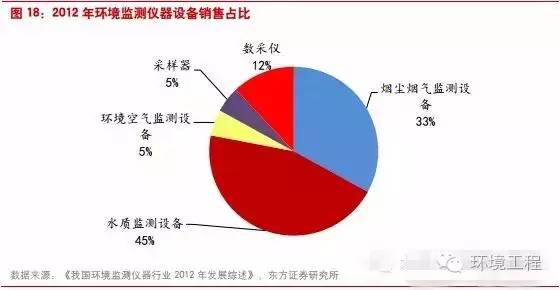

2012年我國環境監測儀器行業共銷售儀器27195臺,實現銷售總額44億元。其中煙氣類監測設備占33%,水質監測占45%,空氣類監測占12%。前兩者均為污染源監測,總和達78%。目前,環境質量監測設備投資仍處于極低水平;同時,從污染源監測角度看,主要以單一污染源監測為主,已無法適應目前的多污染源管控的高標準要求。在新的環保政策和監測技術標準下,存量設備更新升級,新增設備市場擴容在即,行業進入全面推進時期。

(二)加速新引擎:依法治國、市場化機制、本土化加速

1、監管監測走向嚴格環境治理的第一曲

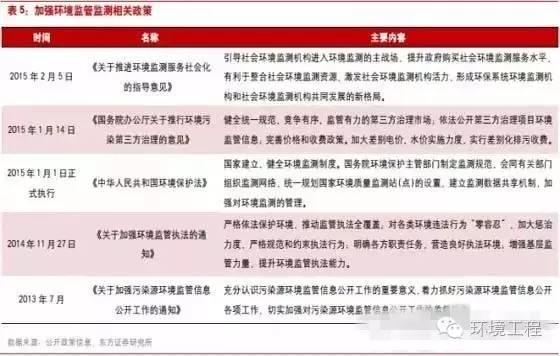

2015年1月1日,新環保法正式執行,明確提出“建立監測網絡和監測數據信息體系”;同時,新環保法增加了按日計罰,上不封頂、查封扣押、行政拘留等條款,強調違法處罰和環保執法力度,提升了監測數據的重要性和排污企業的安裝動力。在依法治國,對各類環境違法行為“零容忍”的環境監管主旋律下,加快監測網絡和監測數據信息體系的建設將奏響第一曲。

2、行業步入發揮市場機制新階段

另一方面,碳排放權、排污權交易工具穩步推進,試點地區從機制和規則建設到交易平臺建立均陸續完成。其中,根據《中國應對氣候變化的政策與行動2014年度報告》,截至2014年10月底,我國7個試點省市碳排放權交易市場共交易1375萬噸二氧化碳,累計成交金額突破5億元;配額拍賣合計成交量1521萬噸,共7.6億元。

全國碳排放權交易市場有望在2016年開始運行。同時,我國排污權交易從2007年開始試點,截至2013年底,共有11個省市開展試點,排污權有償使用和交易金額累計將近40億,到2017年底將基本建立有償使用和交易制度,為全面推行奠定基礎。隨著排污權交易、環境稅等工具的逐步完善,我國環境行業已步入發揮市場機制作用、靠機制倒逼污染控制的新階段。在此基調下,環境數據與容量的有效測定是一切的前提。監測行業將迎來高速發展的新契機。

3、本土化加速:天時、地利、人和

天時:我國監測設備的市場結構已發生變化。以空氣質量監測為例,2013年環保部下發的《空氣質量新標準第二階段監測實施方案》中,明確提到在同等條件下,按政府采購有關要求優先采購國產設備。2013年底,國產設備的市場份額已從2012年的不足20%上升到超過50%,進口替代趨勢明顯,市占率將持續擴大。作為監測設備最重要的客戶,政府推動國產監測設備的大環境已形成。

地利:與此同時,本土企業已完成技術積累,具有相當的生產規模和資金實力,進入行業整合并購、產品線延伸階段。而在銷售渠道和售后服務方面,國內企業更是具備先天的優勢。

人和:未來在環境監測系統信息一體化和第三方運維的大趨勢下,考慮信息安全等因素,政府采購將向具有自主知識產權的國內產品加大傾斜,本土企業將迎來采購訂單和市占率齊升的黃金時期。

(三)百億市場空間即將全面啟動

未來2-3年,環境監測設備行業有望以30%速度快速發展。一方面,污染源監測從單一指標向多指標推進,火電脫硝監測的新建、脫硫監測的更換、工業鍋爐改造以及VOCs、重金屬監測等新品類的增加,有望繼續保持高增速。另一方面,環境監測目前仍處于較低水平,智慧環境的推進具有促進作用。其中,大氣監測和水質監測市場空間約為70億/年,重金屬和VOCs監測約帶來35億/年市場空間。

1、大氣監測:工業鍋爐改造成為主力

環境空氣質量監測:2012年,環保部出臺《環境空氣質量標準》,對重點城市國控點位新增細顆粒物(PM2.5)、臭氧、一氧化碳三項監測指標,規劃分三階段階段在338個城市,新建1436個國控監測網點。目前,前兩階段的建設已合計完成190個城市,945個監測點位;國控網建設已進入第三階段。根據《國家環境空氣監測網建設項目申報技術指南》,按照平均每個點位需96萬元,每3個點位配備1套備機,我們估計14-15年將有6.4億元市場空間。

另一方面,縣級空氣監測網絡的建設已拉開序幕,安徽、福建、山東河北等省已陸續出臺關于省控網建設的規劃。我們預計隨著縣級空氣質量建設的全面鋪開,按2853個縣級區劃數估計,未來3-5年將帶來約45億環境質量監測市場空間。污染源煙氣監測:國務院于今年5月頒布的《2014-2015年節能減排低碳發展行動方案》,明確了脫硫脫硝工程建設的任務目標,其中包括3億千瓦燃煤機組脫硝改造,4萬平方米鋼鐵燒結機安裝脫硫設施和6億噸熟料產能的新型干法水泥生產線安裝脫硝設施,帶來的煙氣監測設備需求約為20億元。

另一方面,根據七部委11月發布的《燃煤鍋爐節能環保綜合提升工程實施方案》規劃目標,到2018年,將推廣高效鍋爐50萬蒸噸,完成40萬蒸噸燃煤鍋爐的節能改造。我們預計,未來4-5年,高效鍋爐新建和改造帶來的設備需求將成為煙氣監測的主力,有望帶來年1萬臺市場空間將超百億。

2、水質監測:地下水質量監測建設加速

水質環境質量監測:

(1)地表水:根據環保部2012年發布的《國家地表水環境監測設置方案》,原有的地表水國控點位有759個,其中將保留509個,新增和移動共計463個,按3年完成規劃,年設備需求約為150臺。而省控與市控斷面目前有801個自動監測站,9424個手動監測站,年新增與更新約350臺自動水質監測儀器。以此測算,地表水環境質量監測市場空間約為5.1億/年,其中國控斷面需求為1.8億/年,省控、市控斷面需求為3.3億/年。

(2)地下水:根據《全國地下水污染防治規劃2011-2020年》,我國將加速完善地下水環境監測網絡,實現地下水環境監測信息共享并且加大對地下水環境監測儀器設備的投入。截止到2013年底,全國共有地下水監測點約16570個,其中包括水位流量監測點有2000個,監控范圍覆蓋約110萬平方公里。未來三年,由國土部和水利部聯合推進的國家地下水監測工程,將產生上萬套地下水監測設備需求,按設備單價30萬元/套,市場空間約為10億/年。

污染源水質監測:根據2014年國家重點監控企業名單,其中廢水企業和污水處理廠分別有4001家和3606家。按照水質監測設備平均6-8年的更換周期和每年新增300臺的需求估算,污染源水質監測設備市場空間約為7.5億/年。整體來看,隨著《水污染防治行動計劃》的出臺在即,水質監測板塊有望受到刺激;其中地下水監測網絡建設帶來的設備需求將成為主力,年市場空間約為25億/年。

3、VOCs+重金屬監測成為新亮點

重金屬:我國尚未系統開展重金屬的污染源排放監測和環境質量檢測。根據《重金屬污染綜合防治“十二五”規劃》,我國將推動重金屬污染環境監測能力,對重點區域配置空氣、地表水重金屬自動監測儀器。重金屬廢氣排放企業優先安裝汞、鉛、鎘塵(煙)等在線監控系統,并與環保部門聯網。

隨著規劃的推進,有關企業安裝重金屬監測設施的需求將增加;考慮14410家國家重點監控企業中,重金屬企業占2771家,按目前120萬/臺的價格計算,短期市場空間達36億。長期來看,按污水排放污染源4000臺需求,燃煤機組4000臺需求,流域水質監測2000臺需求估算,未來隨著重金屬監測建設的接棒,將打開超百億的新市場。

揮發性有機物(VOCs):VOCs是PM2.5及光化學污染的主要成因,目前近40%來自工業污染。相對于脫硫、脫硝等市場,VOCs治理市場起步較晚,直至2010年國務院發布《關于推進大氣污染聯防聯控工作改善區域空氣質量指導意見的通知》首次將其列為大氣污染聯防聯控的重點污染物。隨著相關治理政策、各行業VOCs排放標準和相應市場機制的陸續出臺,VOCs監測市場的需求將大幅增加。我們預計VOCs監測市場將有約102億的市場空間。

(四)新業態:智慧環境有望全面鋪開

智慧環境是指利用自動化檢測設備,以物聯網、云計算和模型技術為依托,形成一個環境管理、監察、應急的整體解決方案;以提高環保部門綜合決策、環境監管、預警防災以及公眾服務的能力為核心目標。其核心在于提升政府部門對地方環境的監管能力,保證排污權交易、環境稅等環境保護機制的順利推進。同時也可以促進企業提高排污量管理水平,以及滿足當地居民的知情權。

目前,住建部已公布兩批智慧城市試點名單,共計193個;獲得國開行合作投資資金支持達800億元。智慧環境作為智慧城市的重要分支,在國家大力推動生態環境建設,加強環境監管的背景下,智慧環境有望全面鋪開。監測設備和網絡信息系統是智慧環境的基礎,將直接受益于此新業態的開展。我們假設一個地級行政區平均每年投入2000萬推動智慧環境建設,那么未來5年帶來的市場空間約為350億元。其中包括自動化監測設備市場140億元、網絡信息系統市場35億元、運營維護市場175億元。我們認為,未來環境稅、排污權等環境工具將成為環境治理管理的主導因素,環境治理信息化進程將加速推進,智慧環境是必然趨勢。